印刷

ページ番号:684

更新日:2026年7月7日

ここから本文です。

事業所エネルギー効率的利用推進事業補助金

県内のエネルギー効率的利用の推進、及び緊急時のエネルギー対策を支援するため、県内事業者等に対し、効果的な省エネルギー・蓄エネルギー設備の導入に要する経費に必要な費用を補助します。

本補助金に関する問い合わせ先

申請をご検討されている方の疑問に答えるため、コールセンターを設置しております。

制度の概要、申請の方法等のお問い合わせは、下記にお問い合わせください。

|

奈良県省エネ設備等導入補助金申請受付・審査等事務局 TEL:050-3852-3048 |

【更新情報】

令和8年7月 7日 交付申請状況(7月7日 9時時点)を追記しました。

令和8年6月25日 本補助金の交付申請受付を開始しました。

令和8年6月18日 交付申請の電子申請フォームを公開しました。

令和8年6月12日 補助金交付申請のシステム操作方法等をまとめた手引きを公開しました。

令和8年6月12日 応募者の概要がわかる書類のひな形を公開しました。また、各種様式に「事業計画書(別紙)」及び「リースに係る誓約書」の様式を追加しました。

令和8年6月4日 機器配置図と写真票の様式と作成方法を公開しました。

交付申請状況について(7月7日 9時時点)

7月7日 9時時点の交付申請状況は、予算額に対して、約94%となっています。

予算額に達した場合には、申請を締め切りますのでご承知おきください。

電子申請フォーム

交付申請は、電子申請のみで受け付けます。

以下のバナーから電子申請をお願いします。

※申請フォームへの入力内容は一時保存が可能です。

※添付ファイルの保存期間は3日間です。3日間経過した場合はファイルが削除されますので、再度添付していただくようお願いします。

交付申請にあたっては、事業所エネルギー効率的利用推進補助金交付要綱、公募要領、交付申請の手引き、交付申請システムマニュアルをよくご確認の上、申請してください。

- 交付申請の手引き(PDF:430KB)

- 交付申請システムマニュアル(PDF:6,019KB)

- 事業所エネルギー効率的利用推進事業補助金交付要綱(PDF:231KB)

- 事業所エネルギー効率的利用推進事業補助金公募要領(PDF:890KB)

- 各種様式(ZIP:324KB)

補助対象事業者

次の(1)~(4)に掲げる要件を全て満たす者とする。

※(3)については、補助対象事業(下記参照)のうち「1.高効率エネルギー設備導入事業」を申請する事業者のみ対象

- (1)次のa~gに掲げる要件のうち、いずれか一つに該当する者であって、知事が適当と認める者。

- a.中小企業等経営強化法(平成11年法律第18号)第2条第1項に規定する中小企業者。

- b.医療法(昭和23年法律第205号)第39条に規定する医療法人。

- c.社会福祉法(昭和26年法律第45号)第22条に規定する社会福祉法人。

- d.特定非営利活動促進法(平成10年法律第7号)第2条第2項に規定する特定非営利活動法人。

- e.私立学校法(昭和24年法律第270号)第3条に規定する学校法人。

- f.一般社団法人または一般財団法人。

- g.公益社団法人または公益財団法人。

- (2)奈良県内に事業所を有すること。

- (3)交付申請日までに、一般財団法人省エネルギーセンターによる省エネルギー診断(以下「省エネ診断」という。)その他知事がこれに相当するものと認める省エネ診断を受けていること。

- (4)県税を滞納していない者であること。

補助対象事業・補助要件・補助額等

| 補助対象事業 | 補助要件 | 補助率・補助上限額 |

|---|---|---|

|

1.高効率エネルギー設備導入事業 |

省エネ診断において一定割合以上の省エネ効果があると認められた設備改修等であって、事業所全体で5%以上または100GJ以上の使用エネルギー量の削減が見込める事業とする。 |

補助対象経費の2/3 (上限額400万円) |

|

2.太陽熱利用システム導入事業 |

集熱器総面積10平方メートル以上であること。 | 補助対象経費の2/3

(上限額100万円) |

|

3.コージェネレーションシステム導入事業 |

停電時自立運転機能付きであること。 | 補助対象経費の2/3

(上限額200万円) |

| 4.定置用蓄電池導入事業 |

|

補助対象経費の2/3

(上限額160万円) |

|

5.V2H導入事業 |

|

補助対象経費の2/3

(上限額30万円) |

|

6.太陽光発電設備導入事業 |

補助対象事業4または5と同時に導入する場合に限る。 |

1kWにつき5万円 (上限額60万円) |

※補助対象経費となるのは、設備費及び工事費(消費税及び地方消費税の額を除く。)です。(当該事業に係る土地の取得及び賃借料は補助対象外です)

※本補助金は、内閣府の物価高騰対応重点地方創生臨時交付金を財源として実施をしております。そのため、「同交付金を財源とした補助金との併用を不可としている他補助金」との併用はできません。(併用できるかどうかについては、各補助金の担当窓口へ直接お問い合わせいただくようお願いいたします。)

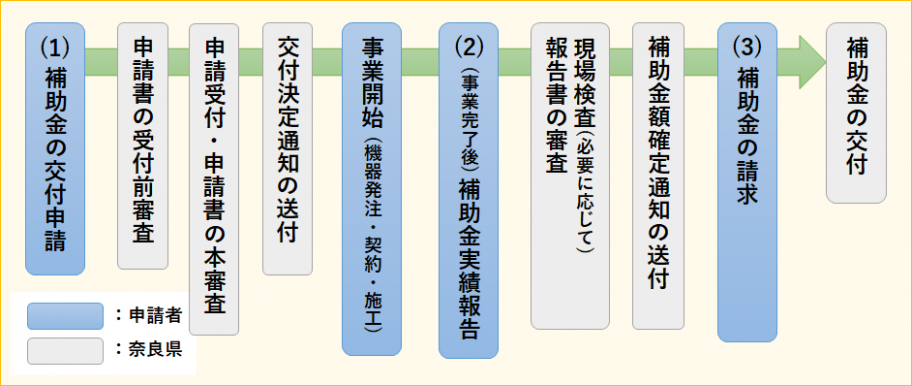

申請の流れ

<補助金申請~補助金交付までの基本的な流れ>

(1)補助金の交付申請~交付決定通知の送付

・交付決定までの手続きを円滑に進めるため、補助金事務局において、添付書類に不備や不足がないか等の受付前審査を行います(申請から約1週間程度)。

・「異なる書類が添付されている」「白紙の書類が添付されている」「見積費用が補助申請額と異なる」等の事案が確認された場合、補助金事務局より疑義照会を行います。この際、事務局が指定する期間内(約1週間を目途)に対応がない場合は、受付の取り下げを行うことがありますので、あらかじめご了承ください。

・受付前審査の完了後、順次、交付申請内容の審査(本審査)を行います。できる限り早期に審査を完了できるよう努めてまいりますが、手続きの都合上、交付決定までには一定の時間を要すこと、あらかじめご承知おきください。(なお、すべての書類不備が解消された後も交付決定までに約3~4週間を要しますのでご了承ください)

※※ご注意ください※※

昨今の国際情勢等の影響により、各種電化製品の納期に大幅な遅れが生じていることが確認されています。県が指定する期日までに事業を完了できない場合は、補助金を交付できなくなりますので、あらかじめ設備施工業者等と調整の上、十分な事業期間を確保できることを確認したうえで、交付申請を行ってください。

(2)補助金実績報告

事業が完了しましたら、令和9年1月29日までに実績報告書の提出をお願いいたします。

※上記期日に間に合わない場合、補助金の交付を行うことができませんのでご注意ください。

※ここで言う「事業完了」とは、交付決定通知受領後、設備の設置を行い、支払いが全て完了していることを指します。

※実績報告は、交付申請と同様にシステム上で行っていただきます。交付決定を受けた申請者の方には、入力方法等について後日ご案内いたします。

(3)補助金の請求

補助金額確定通知受領後、所定の請求書様式を令和9年2月26日までにシステムに格納してください。格納方法等につきましては、実績報告完了後にご案内いたします。

申請方法

電子申請により受付を行います。

※電子申請フォームはこちら

各種申請の手引きについて

・6月25日(木)から始まる、補助金交付申請のシステム操作方法等をまとめた手引きは下記のとおりです。

・申請にあたっては、各種手引き・マニュアルをご確認いただき申請してください。

交付申請に必要となる書類

交付申請にあたっては、下記の書類データを添付していただく必要があるため、事前に準備をお願いいたします。

全事業共通で必要となる書類

※企業概要(名称、設立年月日、代表者氏名、所在地、連絡先)、事業内容、従業員数、資本金(法人)、決算期(法人)、所在地図(設備を導入する事業所の地図)の記載のあるものをご用意ください。

※下記にひな形を用意しておりますので、必要に応じてご利用ください。

②商業登記簿謄本、又は個人事業の開廃業等届出書の控えの写し

③過去1年分の貸借対照表および損益計算書(又は収支計算書)

④県税全てに滞納がないことを証する納税証明書の写し

※県税事務所において取得してください。

⑤消費税に滞納がないことを証する納税証明書の写し

※税務署において取得してください。

※必ず「消費税及び地方消費税について未納の税額が無い」旨記載された証明書を提出してください。

⑥暴力団等に該当しない旨の誓約書

⑦借入金に係る誓約書(※借入金(ローン等)により設備設置する場合のみ)

⑧施設所有者の設置承諾書(※設備設置者と施設所有者が異なる場合のみ)

⑨リース料金計算書(※リースによって設備設置する場合のみ)

「1.高効率エネルギー設備導入事業」で必要な書類

①既設設備の設置箇所および更新予定設備の設置予定箇所が明記された位置図及び写真

作成にあたっては、下記にひな形を用意しておりますので、必要に応じてご利用ください。

※独自様式で配置図・写真票を作成する場合は、上記作成方法に即した形で作成いただくようお願いいたします。

②既設設備および更新予定設備の仕様が分かるもの(仕様書・カタログ等)

※下記「④省エネ診断報告書」に記載される年間エネルギー削減量の計算過程を審査する上で必要となる書類です。報告書に記載される各設備の定格消費電力等が仕様書と一致しない場合は、審査事務局より疑義照会をすることがあります。

③エネルギー使用量が分かる書類(電気・ガス明細書等)

※設備を設置する事業所において使用されている過去1年分のエネルギー量が分かる明細を全て提出してください。(例えば、照明をLEDに改修する場合であっても、事業所内においてガスやボイラー等を使用している場合は、それにかかるガス量及び重油量の明細の提出が必要です。)

④省エネルギー診断報告書

※省エネルギー診断において、一定割合以上の省エネ効果が認められた設備改修等であり、事業所全体で5%以上または100GJ以上のエネルギー使用量削減が見込まれる事業が補助対象となります。

要件の適合性については、提出された診断書に基づき審査事務局が確認を行います。以下の内容が不明瞭な場合には、疑義照会または再計算書の提出を求める場合がありますので、あらかじめご了承ください。

(1) 既存設備および更新予定設備の名称(品番)

(更新予定の機器が記載されていない場合、補助の対象外となります)

(2) 既存設備および更新予定設備の数量

(3) 定格消費電力(その他、削減量算定の基礎となる数値)

(4) エネルギー削減量および算出根拠(削減量の算定方法や算出式等)

※補助申請時から2年以内に発行された診断書が有効となります。

※診断書に「更新予定設備」の名称(品番)の記載がないものについては、「上記(2)~(4)が明記されており」かつ「更新予定設備の仕様(仕様書・カタログ等で確認)と一致」するものに限り有効とします。(更新予定設備の仕様(定格消費電力等)が診断書内容と異なる場合には、診断書に加えて再計算書の提出を求めることがあります。)

※省エネルギー診断の実施機関は、公募要領を参照してください。

⑤補助対象経費が分かる見積書の写し

※省エネルギー診断同様、提出された見積書に記載されている設備型番・数量等が申請内容と一致しない事例が散見されています。一致しない場合は審査事務局より必ず疑義照会を行いますので、申請にあたっては十分確認していただくようお願いいたします。

※本補助金は、設備導入に要する費用の一部を補助する制度であり、施工事業者が提示する見積額の妥当性を県が保証するものではありません。設備の仕様や設置条件、工事内容等により費用は大きく異なる場合がありますので、申請者におかれましては、見積内容(機器費・工事費等)の内訳や価格の妥当性について十分に確認したうえで契約を行っていただくようお願いいたします。また、必要に応じて複数の事業者から見積を取得するなど、適正な価格での設備導入に努めていただくようお願いいたします。

「1.高効率エネルギー設備導入事業」以外の事業で必要な書類

①設置予定箇所が明記された位置図及び写真

②設置予定設備の仕様が分かるもの(仕様書・カタログ等)

③補助対象経費が分かる見積書の写し

交付申請の受付期間

令和8年6月25日(木)~令和8年12月11日(金)

※先着順につき、申請額合計が本年度予算に達し次第、受付を終了します。

よくあるお問い合わせ

補助金交付要綱・公募要領

圧縮記帳について

本補助金で取得した固定資産につきましては、所得税法第42条または法人税第42条に規定する固定資産の取得・改良に充てるための地方公共団体の補助金に該当し、圧縮記帳が認められています。

圧縮記帳の適用にあたっては、税理士等の専門家にもご相談していただき、適切な経理処理の上、ご活用いただきますようお願いいたします。