トップページ > しごと・産業 > 産業振興・企業支援 > 企業立地 > 立地支援 > 優遇制度 > 充実の優遇制度②(その他法律等に基づく優遇制度) > 地域再生法に基づく優遇制度(地方拠点強化税制) > 県税に関する優遇制度

印刷

ページ番号:7130

更新日:2026年2月27日

ここから本文です。

県税に関する優遇制度

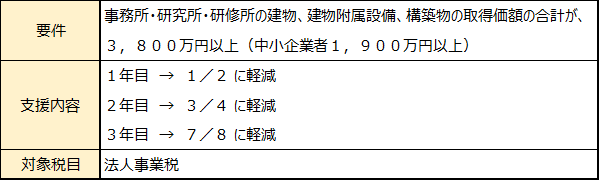

1,事業税の不均一課税(移転型事業のみ)

地域再生法に基づき、知事の認定を受けた地方活力向上地域等特定業務施設整備計画に従って、

地方拠点の強化に関する事業を行う事業者は、特定業務施設の新設または増設に際し、事業税の軽減措置

を受けることができます。

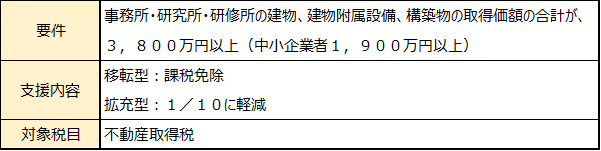

2,不動産取得税の課税免除および不均一課税

地域再生法に基づき、知事の認定を受けた地方活力向上地域等特定業務施設整備計画に従って、

地方拠点の強化に関する事業を行う事業者は、特定業務施設の新設または増設に際し、建物等の取得に

かかる不動産取得税の課税免除および不均一課税の適用を受けることができます。

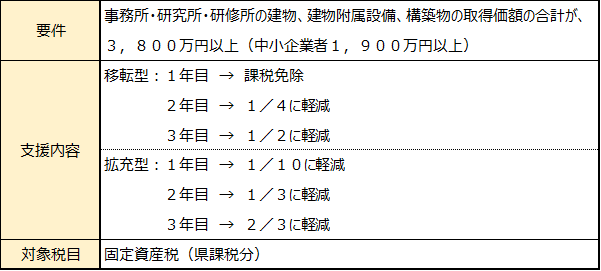

3,固定資産税の課税免除および不均一課税

地域再生法に基づき、知事の認定を受けた地方活力向上地域等特定業務施設整備計画に従って、

地方拠点の強化に関する事業を行う事業者は、特定業務施設の新設または増設に際し、取得等した建物

等の資産にかかる固定資産税(県課税分)の課税免除および不均一課税の適用を受けることができます。