トップページ > くらし・環境 > 県民活動 > 協働・NPO・ボランティア > NPO > 特定非営利活動法人について

印刷

ページ番号:2645

更新日:2026年3月19日

ここから本文です。

特定非営利活動法人について

特定非営利活動法人について

NPO法人の検索はこちらから

特定非営利活動法人

近年、福祉、環境、国際協力、まちづくりなど様々な分野において、ボランティア活動をはじめとした民間の非営利団体による社会貢献活動が活発化し、その重要性が認識されているところです。

これらの団体の多くは、法人格を持たない任意団体として活動しています。そのため、銀行で口座を開設したり、事務所を借りたり、不動産の登記をしたり、電話を設置するなどの法律行為を行う場合は、団体の名で行うことができず、様々な不都合が生じています。

特定非営利活動促進法(通称:NPO法)は、特定非営利活動を行う団体に法人格を付与すること等により、ボランティア活動をはじめとする市民が行う自由な社会貢献活動としての特定非営利活動の健全な発展を促進し、もって公益の増進に寄与することを目的としています。また、公益的な活動を行う団体が比較的簡単な手続で法人格を取得できるよう、民法第34条(公益法人の設立規定)の特別法として位置づけられています。

特定非営利活動法人(通称:NPO法人)は、自らに関する情報をできるだけ公開することによって市民の信頼を得て、市民によって育てられるべきであるとの考えがとられている点がこの法律の大きな特徴です。法人の信用は、法人としての活動実績や情報公開等によって、法人自らが築いていくことになります。

法人格取得の効果

任意団体が特定非営利活動法人の法人格を取得すると、メリットもありますが、法人としての義務も伴ってきます。

メリット

それぞれの団体の事情によりメリットは異なりますが、一般的に次のようなことがあげられます。

- 法人名で不動産登記ができます。

- 銀行口座を法人名で開設できます。

- 契約を法人名で締結できます。

- 会計書類の作成や書類の閲覧など、法に定められた法人運営や情報公開を行うことにより、組織の基盤がしっかりして、団体に対する信頼性が高まります。

義務

- 法人の運営や活動について情報公開しなければなりません。

定款や事業報告書などの書類を法人の主たる事務所や所轄庁において情報公開しなければなりません。法人の活動状況を広く県民や社員に公開することにより、法人の健全な発展を図ろうとするのが基本的な考え方です。 - 税法上は「公益法人等」並みに課税されます。

- 法に沿った法人運営をしなければなりません。

総会を年1回開催することや、役員変更・定款変更などをした場合は、所轄庁に届出や認証申請を行うことになります。また、会計は「会計の原則」に従って行わなければなりません。4.解散した場合の残余財産は、法で定められた法人又は行政機関に帰属し、個々人には分配されません。

その他様々な義務が発生します。

特定非営利活動の定義

特定非営利活動とは、次の(1)、(2)の両方にあてはまる活動のことです。

(1)以下に掲げる20分野の活動に該当する活動

- 保健、医療又は福祉の増進を図る活動

- 社会教育の推進を図る活動

- まちづくりの推進を図る活動

- 観光の振興を図る活動

- 農山漁村又は中山間地域の振興を図る活動

- 学術、文化、芸術又はスポーツの振興を図る活動

- 環境の保全を図る活動

- 災害救援活動

- 地域安全活動

- 人権の擁護又は平和の推進を図る活動

- 国際協力の活動

- 男女共同参画社会の形成の促進を図る活動

- 子どもの健全育成を図る活動

- 情報化社会の発展を図る活動

- 科学技術の振興を図る活動

- 経済活動の活性化を図る活動

- 職業能力の開発又は雇用機会の拡充を支援する活動

- 消費者の保護を図る活動

- 前各号に掲げる活動を行う団体の運営又は活動に関する連絡、助言又は援助の活動

- 前各号に掲げる活動に準ずる活動として都道府県又は指定都市が条例で定める活動

(2)不特定かつ多数のものの利益の増進に寄与することを目的とする活動

不特定かつ多数のものの利益とは?

「公益」と同じ意味です。すなわち、法人の活動によって利益を受ける者が特定されず、広く社会一般の利益となることをいいます。

構成員相互の利益(共益)を目的とする活動や、特定の個人又は団体の利益(私益)を目的とする活動は、特定非営利活動ではありません。

法人設立のための要件

法人格を取得することが可能な団体は、「特定非営利活動」を行うことを主な目的とし、以下の要件を満たす団体です。(法第2条第2項)

- 営利を目的としないこと。(法第2条第2項第1号)

- 宗教活動を主たる目的としないこと。(法第2条第2項第2号イ)

- 政治上の主義の推進・支持・反対を主たる目的としないこと。(法第2条第2項第2号ロ)

- 特定の公職者若しくは公職の候補者又は政党を推薦、支持、反対することを目的としないこと。(法第2条第2項第2号ハ)

- 特定の個人又は法人その他の団体の利益を目的として、事業を行わないこと。(法第3条第1項)

- 特定の政党のために利用しないこと。(法第3条第2項)

- 法人は特定非営利活動に係る事業に支障がない限り、その他の事業を行うことができる。

ただし、その他の事業で収益を生じた場合は、その収益は特定非営利活動に係る事業に充てること。(法第5条第1項) - 暴力団でないこと、暴力団若しくは暴力団の構成員等の統制の下にある団体でないこと。(法第12条第1項第3号)

- 10人以上の社員を有すること。(法第12条第1項第4号)

- 社員の資格の得喪に関して、不当な条件を付さないこと。(法第2条第2項第1号イ)

- 役員のうち報酬を受ける者の数が、役員総数の3分の1以下であること。(法第2条第2項第1号ロ)

- 役員として、理事3人以上、監事1人以上を置くこと。(法第15条)

- 役員は、次の欠格事由に該当しないこと。(法第20条)

- それぞれの役員について、その配偶者又は3親等以内の親族が1人を超えて含まれないこと。また、当該役員とその配偶者及び3親等内の親族が、役員総数の3分の1を超えて含まれないこと。(法第21条)

- 理事又は監事は、それぞれの定数の3分の2以上いること。(法第22条)

- 会計は、次に掲げる会計の原則に従って行うこと。(法第27条)

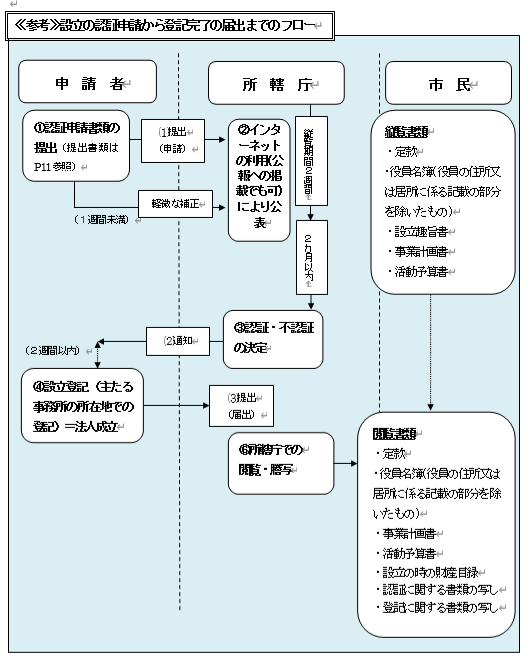

特定非営利活動法人設立申請の流れ

認証後未登記団体の認証取消

所轄庁は、設立認証を受けた者が法第13条第1項に規定する設立の登記をしないときは、当該者の設立認証を取り消すことができます。(法第13条第3項)

申請団体は、認証を受けてから、2週間以内に法務局へ登記を行い、登記完了届出書等関係書類を所轄庁である奈良県へ提出しなければなりません。(組合等登記令第2条)

登記を行わない団体に対して、法令に則り実施する手続き等を次のとおり定めています。

認証後未登記団体の認証取消しに関する事務処理要領(PDF:38KB)

認証後未登記団体の認証取消に対する対応フロー(PDF:210KB)

特定非営利活動法人設立相談

特定非営利活動法人(NPO法人)設立申請に関するご相談は、奈良県地域創造部県民くらし課が窓口となっています。

ある程度活動しようという内容が固まったら、窓口にご相談ください。

窓口が混雑してお待たせすることもありますので、お越しの際はできるだけ事前にご連絡いただいてご予約ください。

特定非営利活動法人設立申請・相談窓口

県民くらし課 協働推進係

TEL:0742-27-8715 FAX:0742-27-9574

奈良県指定特定非営利活動法人とは

奈良県が定めた基準に適合した特定非営利活動法人を条例で指定し、指定されたNPO法人(指定特定非営利活動法人)に対して寄附をされた県民の皆さんが個人県民税の税額控除等が受けられる制度です。

詳しくは「奈良県指定NPO法人」ページをご覧下さい。

認定NPO法人とは

認定NPO法人とは、NPO法人のうち、一定の基準に適合するものとして所轄庁の認定又は特例認定を受けた法人に対して支出した寄附について税制上の優遇措置が講じられる制度です。

詳しくは「認定NPO法人」のページをご覧下さい。

事業報告書等未提出法人に対する対応

報告および検査

法令、法令に基づいて行政庁の処分、定款等に違反する疑いがあると認められた場合、所轄庁は、NPO法人に対して、業務や財務状況に関する報告を求めたり、事務所に立ち入って業務者財産の状況、帳簿や書類等を検査することができます。(法第41条第1項)

改善命令

所轄庁は、NPO法人が第12条第1項第2号、第3号または第4号に規定する要件を欠くに至ったと認めるときその他法令、法令に基づいてする行政庁の処分若しくは定款に違反し、又はその運営が著しく適性を欠くと認めるときは、当該特定非営利活動法人に対し、期限を定めて、その改善のために必要な措置を採るべきことを命ずることができます。(法第42条)

設立の認証の取消し

所轄庁は、NPO法人が、前条の命令に違反した場合であって他の方法により監督の目的を達することができないとき又は3年以上にわたって第29条第1項の規定による事業報告等の提出を行わないときは、当該NPO法人の設立の認証を取り消すことができます。(法第43条第1項)

所轄庁は、NPO法人が法令に違反した場合において、前条の命令によってはその改善を期待することができないことが明らかであり、かつ、他の方法により監督の目的を達することができないときは、同条の命令を経ないでも、当該NPO法人の設立の認証を取り消すことができます。(法第43条第2項)

罰則(事業報告書未提出に関わる罰則について記載しています。)

事業報告書等の提出を怠った時、その特定非営利活動法人の理事及び監事又は清算人に対して、20万円以下の過料が処せられます。(法第80条第5項)

事業報告書等を提出しない特定非営利活動法人に対する過料処分に関する事務処理要領(PDF:36KB)

事業報告書等の期限内未提出法人に対するフロー(PDF:27KB)