トップページ > しごと・産業 > その他の産業 > 旅館業・宿泊業 > 優遇制度 > 充実の優遇制度②(奈良県独自の優遇制度) > 奈良県の充実した支援制度(税制優遇) > 事業税の不均一課税

印刷

ページ番号:8805

更新日:2026年2月27日

ここから本文です。

事業税の不均一課税

適用要件

- 【1】対象者:

平成18年4月1日から令和8年3月31日までの間に旅館業の用に供する宿泊施設を新築又は増設した法人又は個人 - 【2】事業税(法人、個人)軽減の要件:下記の条件を全て満たす場合

- (1)設置された宿泊施設の客室数が30室以上又は収容人員が100人以上であること。(移転、改築の場合は、客室数30室以上の増加、又は収容人員100人以上の増加が必要)

- (2)当該宿泊施設を事業の用に供したことに伴って、雇用期間に定めがなく、雇用保険の被保険者であり、県内に住所を有している従業者を新たに5人以上雇用し、かつ、県内の事務所又は事業所における総従業者数が5人以上増加すること。

- (3)当該宿泊施設を旅館業の用に供する宿泊施設の用以外の用途に変更しないこと。

- (4)当該宿泊施設の建設着手前に、設置者と当該宿泊施設の賃貸借契約を締結することを約した当該宿泊施設について賃借権を有する者については、事業税の不均一課税の適用対象とする。なお、この場合、当該宿泊施設の設置者は、事業税の不均一課税の適用対象外である。

軽減措置

- 【1】期間:

当該宿泊施設を事業の用に供した日の属する年又は事業年度以降の3年又は3事業年度 - 【2】税率:

奈良県税条例第33条及び34条の2に規定する税率の4分の3に軽減(ただし、1年又は1事業年度における軽減額は、1億円を限度)

なお、法人事業税において、外形標準課税が適用される場合の付加価値割及び資本割は、適用対象外

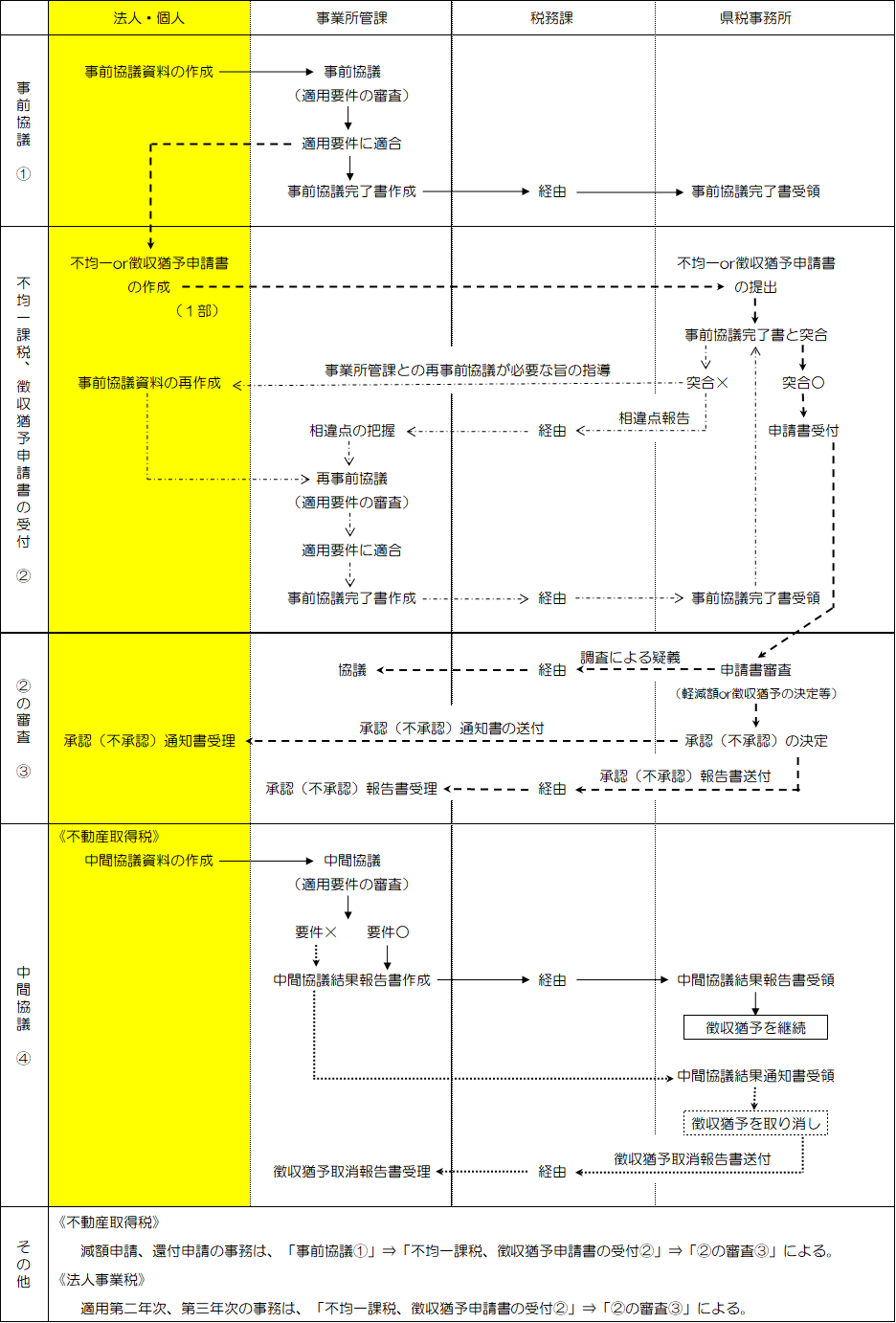

事務手続きの流れ

- 奈良県産業・観光・雇用振興部企業立地推進課に事前協議書を提出してください。事前協議が完了したあとで、次に管轄の県税事務所に申請書を提出してください。

- 当該宿泊施設を事業の用に供した日の属する会計年度末(事業年度末)から2ヶ月以内に事前協議(企業立地推進課)、不均一課税申請(県税事務所)を完了する必要があります。

※事業税の不均一課税適用第2年次及び第3年次における不均一課税申請についても、それぞれの会計年度末(事業年度末)から2ヶ月以内に完了する必要があります。

申請に必要な書類

- 【1】奈良県産業・観光・雇用振興部企業立地推進課への事前協議に必要な書類

- 管轄の県税事務所に提出することになる「申請に必要な書類」(下記の【2】に記載)

- 奈良県産業・観光・雇用振興部企業立地推進課あての事前協議書(様式は任意)

- 雇用した者の氏名・住所及び規則第4条に該当する理由を記載した書面及び該当することが確認できる書類

- 当該宿泊施設について賃借権を有する者で、事業税の軽減を申請する場合は、当該宿泊施設の建設着手前に、設置者と当該宿泊施設の賃貸借契約を締結することを約したことが確認できる書類

- 【2】管轄の県税事務所への申請に必要な書類

- (1)申請書(指定様式あり)

- (2)宿泊施設の位置図(建築確認申請時に添付するもの、ない場合は住宅地図等)

- (3)建築確認済証及び検査済証の写し

- (4)宿泊施設全体の配置図(敷地と家屋の位置関係が確認できるもの)

- (5)各階の平面図(建築確認申請時に添付するもの)

- (6)事業計画書(宿泊施設の年次別建設計画及びその実績を明らかにする書類)

- (7)旅館業営業許可証の写し

- (8)宿泊施設及び設備の写真

- (9)定款・・・法人の場合

- (10)事業税の課税標準の按分方法に係る明細書

- (11)宿泊施設に係る従業者の年又は事業年度末日現在の従事状況及び氏名